こんにちは!

よかったブログ管理人の“ぞう”です🐘

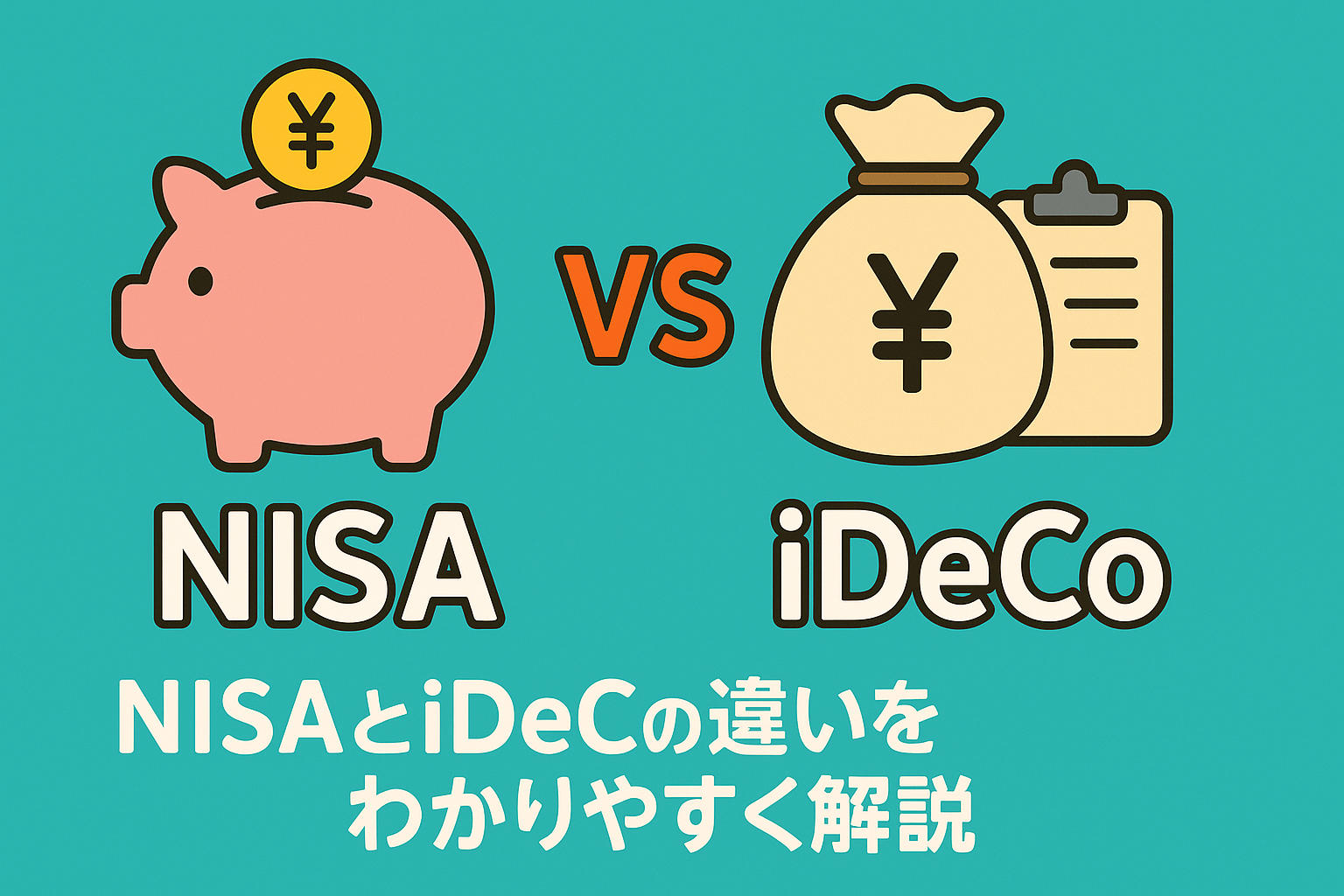

投資を始めようと思ったときに、よく耳にするのが 「新NISA」と「iDeCo」。

どちらも税制優遇がある制度ですが、仕組みやメリットが違います。

今回は、初心者の方でもスッキリ理解できるように解説していきます。

新NISA(ニーサ)とは?

投資で得た利益が非課税になる制度です。

- 対象:誰でも(18歳以上)

- 投資額:年間最大360万円(新NISA)

- 投資対象:株式・投資信託など幅広い

- 引き出し:いつでも自由に売却・引き出し可能

- メリット:流動性が高く、短期~長期どちらでも使いやすい

- デメリット:掛金が所得控除にならない(節税効果はiDeCoほど大きくない)

👉 「自由度が高く、資産運用を始めやすい」制度です。

iDeCo(イデコ)とは?

老後資金づくりを目的とした年金制度です。

- 対象:20歳以上60歳未満(職業によって掛金上限が異なる)

- 投資額:月5,000円~最大6.8万円(職業ごとに上限あり)

- 投資対象:投資信託・定期預金・保険など

- 引き出し:原則60歳まで引き出せない

- メリット:掛金が全額「所得控除」となり、節税効果が大きい

- デメリット:流動性が低い(途中でお金が必要になっても引き出せない)

👉 「長期でコツコツ老後資金を準備する」制度です。

NISAとiDeCoの違いを表で比較

| 項目 | NISA | iDeCo |

|---|---|---|

| 対象 | 誰でも | 20歳以上60歳未満 |

| 投資額 | 年間360万円まで | 月5,000円~職業別上限 |

| 節税効果 | 利益が非課税 | 掛金が所得控除+利益も非課税 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 投資対象 | 株式・投資信託など幅広い | 投資信託・定期預金・保険など |

| 向いている人 | 将来のお金を柔軟に使いたい人 | 老後資金をしっかり準備したい人 |

まとめ

- NISAは「自由度の高い非課税投資枠」

- iDeCoは「節税しながら老後資金を貯める制度」

- 両方使うのがベストですが、優先順位をつけるなら:

- 老後資金より「今の資産形成を優先」→ NISA

- 節税メリットを最大化し「老後資金を確実に準備」→ iDeCo

.jpeg)